炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

文/梧桐小新

8月20日,河南凯旺电子科技股份有限公司(凯旺科技,301182)披露公告,收到河南证监局出具的《行政监管措施决定书》及深交所出具的创业板监管函。经查,2025年4月24日,凯旺科技披露《关于前期会计差错更正的公告》,将购买原材料进行组装加工并对外销售的特定业务收入核算方法由总额法更正为净额法,并对2024年第一季度报告、半年度报告和第三季度报告进行追溯调整。公司2024年第一季度报告、半年度报告和第三季度报告相关财务数据披露不准确。

对此,河南证监局对公司及董事长兼总经理陈海刚、财务总监兼董事会秘书邵振康采取出具警示函的行政监管措施;深交所对公司及陈海刚、邵振康出具监管函。

河南凯旺电子科技股份有限公司(以下简称“公司”)收到中国证券监督管理委员会河南监管局(以下简称“河南证监局”)出具的《中国证券监督管理委员会河南监管局行政监管措施决定书》【2025】18号(以下简称“决定书”),收到深圳证券交易所出具的创业板监管函(2025)第109号。现将有关情况公告如下:

一、行政监管措施决定书的主要内容

经查,河南凯旺电子科技股份有限公司(以下简称公司)存在以下问题:

2025年4月24日,公司披露《关于前期会计差错更正的公告》,将购买原材料进行组装加工并对外销售的特定业务收入核算方法由总额法更正为净额法,并对2024年第一季度报告、半年度报告和第三季度报告进行追溯调整。公司2024年第一季度报告、半年度报告和第三季度报告相关财务数据披露不准确。

以上行为违反《上市公司信息披露管理办法》(证监会令第182号)第三条第一款规定。公司董事长兼总经理陈海刚、财务总监兼董事会秘书邵振康对上述违规行为负主要责任。

根据《上市公司信息披露管理办法》第五十二条规定,我局决定对公司及陈海刚、邵振康采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。你们应充分吸取教训,加强相关法律法规学习,切实提高公司规范运作水平和信息披露质量,并于收到本决定书后30日内向我局报送书面报告。

如对本监管措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监管措施不停止执行。

二、监管函的主要内容

河南凯旺电子科技股份有限公司、陈海刚、邵振康:

2025年4月24日,你公司披露《关于前期会计差错更正的公告》,你公司按照《企业会计准则第14号—收入》对2024年一季度起开展的“购买原材料+成品组装”业务进行了回顾,按照实质重于形式的原则,将该业务由总额法改按净额法确认收入,并对2024年第一季度报告、半年度报告和第三季度报告进行追溯调整。你公司2024年第一季度报告、半年度报告和第三季度报告相关财务数据披露不准确。

你公司上述行为违反了本所《创业板股票上市规则(2024年修订)》第1.4条、第5.1.1条的规定;陈海刚作为你公司董事长、邵振康作为你公司财务总监兼董事会秘书未能恪尽职守、履行忠实勤勉义务,对你公司上述违规行为负有重要责任,违反了本所《创业板股票上市规则(2024年修订)》第1.4条、第4.2.2条、第5.1.2条的规定。请你公司董事会和相关当事人充分重视上述问题,吸取教训,及时整改,杜绝上述问题的再次发生。

我部提醒你们:上市公司必须按照国家法律、法规和本所《创业板股票上市规则》,认真和及时地履行信息披露义务。上市公司的董事会全体成员必须保证信息披露内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏,并就其保证承担个别和连带的责任。

三、相关说明

公司及上述人员高度重视《决定书》和《监管函》所指出的问题,将严格按照河南证监局和深圳证券交易所的要求,积极落实相关事项的整改工作。公司将以此为戒,后续加强对证券法律法规的学习,建立有效的内部控制机制,以提升公司治理水平,促进公司健康稳定发展。上述行政监管措施对公司经营无重大影响。公司指定的信息披露媒体为《上海证券报》、《证券时报》和巨潮资讯网,公司所有信息均以在上述指定媒体刊登的信息为准,请广大投资者理性投资,注意风险。

特此公告。

河南凯旺电子科技股份有限公司

董事会

2025年8月20日

凯旺科技4月24日披露的《关于前期会计差错更正的公告》显示,

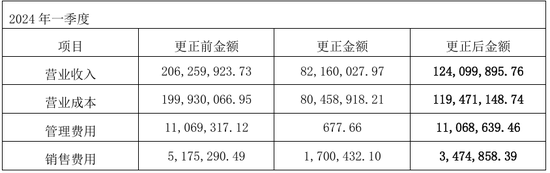

根据财政部2017年7月5日修订发布的《企业会计准则第14号—收入》的规定,公司执行新收入准则的相关要求。公司子公司深圳市凯旺电子有限公司及孙公司越南凯旺科技有限公司自2023年9月起开展原物料购买、进行成品组装业务,2024年1季度起实现销售业务,在业务开展初期,公司判断承担了商品相关的应收账款和存货等主要风险,因此按照全额法确认收入并结转相应的成本,并据此编制了2024年第一季度、半年度、第三季度财务报表。

公司对以上原物料购买并成品组装、销售业务进行了回顾,对业务判断不局限于合同的法律形式,而是更深层的业务实质,结合新收入准则以下条款:1)公司是否承担按照有关合同条款向客户提供商品的主要责任;2)公司是否在转让商品之前或之后并未完全承担该商品的存货风险;3)公司是否拥有完整自主定价权,综上,公司认为在购买原物料及组装业务中,在转让商品前后公司实际上未完整拥有商品的自主定价权、未完全承担商品相关的存货风险。出于谨慎性考虑,并结合专业机构的建议,更加客观反应业务实质,更加真实、准确、完整的反应公司的财务状况和经营成果,公司确定购买原物料进行组装加工的业务按净额法确认收入。

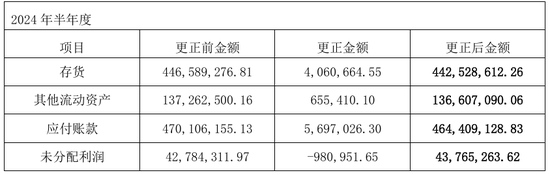

公司对上述前期会计差错采用追溯重述法进行更正,相应对2024年第一季度、2024年半年度、2024年第三季度财务报表进行了追溯调整,追溯调整对财务报表相关科目的影响具体如下:

(一)对2024年一季度财务报表的影响

1、合并财务报表

(1)合并资产负债表

会计差错更正对合并资产负债表没有影响。

(2)合并利润表

(二)对2024年半年度财务报表的影响

1、合并财务报表

(1)合并资产负债表

(2)合并利润表

2、母公司财务报表

(1)母公司资产负债表

会计差错更正对母公司资产负债表没有影响。

(2)母公司利润表

会计差错更正对母公司利润表没有影响。

(3)母公司现金流量表

会计差错更正对母公司现金流量表没有影响。

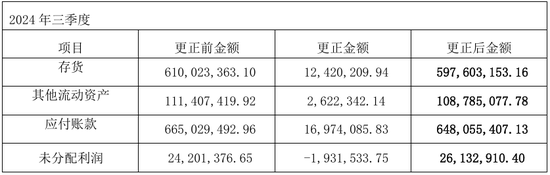

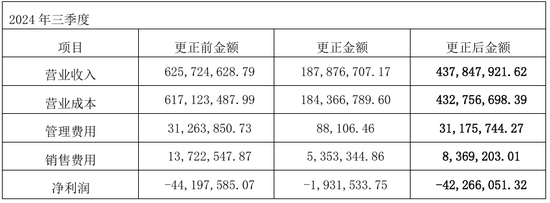

(三)对2024年三季度财务报表的影响

1、合并财务报表

(1)合并资产负债表

(2)合并利润表

本文来自作者[qcooaj]投稿,不代表爱家号立场,如若转载,请注明出处:https://qcooaj.cn/eer/202509-57535.html

评论列表(3条)

我是爱家号的签约作者“qcooaj”

本文概览:登录新浪财经APP 搜索【信披】查看更多考评等级 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 文/梧桐小新 8月...

文章不错《又一家上市公司总额法改净额法,收警示函、监管函!》内容很有帮助